点评:描述风险概率分布的指标主要有期望值、方差、标准差、离散系数等。

其中期望值是风险变量的加权平均值。对于离散型风险变量,期望值为

式中:n为风险变量的状态数;xi为风险变量的第i种状态下变量的值;Pi为风险变量的第t种状态出现的概率。

参见教材《项目决策分析与评价》P410,《工程项目组织与管理》P226-P237。

2、按照B、C、H顺序安排。

点评:因为B、C、H工作需要由一个专业施工队按顺序施工,所以这三项工作必须是串行搭接关系,由于C工作是H工作的紧前工作,所以不能答成C、B、H的顺序;也不能影响其他工作的前后顺序。总工期没有变化(或者写20个月)。

该专业施工队最少的工作间断时间为5个月。

关键路径包括A、E、G、H、L工作。

也可以在网络图上标出关键路径;还可以将②关键路径用节点表示成①―②―③―④―⑦―⑧―⑩。

3、会影响到G、H、L三项关键工作。

点评:因为E工作在关键路径上。它发生质量事故会影响到后续的G、H、L三项关键工作,而D工作不是关键工作,不会对关键工作发生影响,但是会影响F工作。

4、实际损失=45+16=61(万元)

该项目实际工期变更为21个月。

点评:这里容易出现的几个错误:①仅指出损失45万元、损失16万元,但没有加和;②工期单位写错;③仅指出工期延长1个月,但未写明总工期21个月;④将D、E的质量事故理解为分别发生。参见教材《工程项目组织与管理》P226-P237。

。www.ttjzk.com">四、(20分)

某市政府拟建一座污水处理工厂,以提高该市污水处理能力。该市政府委托某咨询机构负责项目的可行性研究工作。该咨询机构提出A、B两个方案,并测算其财务净现金流量,见表4-1。

表4―1 A、B方案财务净现金流量 单位:万元

| 年份 | 1 | 2 | 3 | 4-10 |

| A方案净现金流量 | -42000 | 4000 | 5000 | 6600 |

| B方案净现金流量 | -36000 | 3000 | 5000 | 5600 |

在项目经济分析中,甲咨询工程师认为该项目经济费用主要包括项目投资、运营费用、企业所得税、国内利息支出等;经济效益主要包括污水处理费收入、环境改善、促进当地就业等。在项目社会评价中,乙咨询工程师认为该污水处理厂所在地的居民是本项目的利益相关者,应对其进行利益相关者分析。

最后经测算,A方案经济净现值小于零,B方案经济净现值大于零。

问题:

1、计算A、B两个方案的财务净现值,判断在财务上是否可行(财务基准收益率取6%)。

2、甲咨询工程师识别的经济费用和经济效益中,哪些是不正确的?

3、该项目的社会评价应包括哪些方面的内容?乙咨询工程师的观点是否正确?说明理由。

4、基于上述财务分析和经济分析的结果,咨询工程师应推荐哪个方案?说明理由。

知识点:本题考点涉及教材《项目决策分析与评价》中的财务盈利能力分析、经济效益与费用的识别、社会评价的有关内容。

答案:

1、A方案的净现值

B方案的净现值

NPVB=-36000(P/F,6%,1)+3000(P/F,6%,2)+5600(P/F,6%,3)+5600(P/A,6%,7)(P/F,6%,3)

=-846.56万元

A、B方案在财务上都不可行

点评:这里考察了财务评价中最基本的盈利能力分析指标计算。项目投资财务净现值是指按设定的折现率ic计算的项目计算期内各年净现金流量的现值之和。计算公式为:

式中:CI为现金流入;CO为现金流出;(CI-CO)。为第t年的净现金流量;n为计算期年数;ic为设定的折现率,通常可选用财务内部收益率的基准值。

项目投资财务净现值是考察项目盈利能力的绝对量指标,它反映项目在满足按设定折现率要求的盈利之外所能获得的超额盈利的现值。项目投资财务净现值等于或大于零,表明项目的盈利能力达到或超过了设定折现率所要求的盈利水平,该项目财务效益可以被接受。

参见教材《项目决策分析与评价》P279-P281。

2、经济费用中不应包括企业所得税、国内利息支出;经济效益中不应包括污水处理费收入。

点评:项目的有些财务收入和支出,是社会经济内部成员之间的“转移支付”,即接受的一方所获得的效益和付出方所发生的费用相等。从社会经济角度看,并没有造成资源的实际增加或减少,不应计做经济效益或费用。经济分析中,项目的转移支付主要包括:项目(企业)向政府缴纳的大部分税费、政府给与项目(企业)的各种补贴、项目向国内银行等金融机构支付的贷款利息和获得的存款利息。在财务分析基础上调整进行经济分析时,要注意从财务效益和费用中剔除转移支付部分。因此企业所得税、国内利息支出、污水处理费收入不作为经济效益或费用是因为他们都属于转移支付。

项目直接效益是指由项目产出物产生并在项目计算范围内的经济效益,一般表现为项目为社会生产提供的物质产品、科技文化成果和各种各样的服务所产生的效益。例如工业项目生产的产品、矿产开采项目开采的矿产品、邮电通讯项目提供的邮电通讯服务等满足社会需求的效益;运输项目提供运输服务,满足人流物流需要、节约时间的效益;医院提供医疗服务,满足人们增进健康减少死亡的需求;学校提供的学生就学机会,满足人们对文化、技能提高的要求等等。

项目直接效益有多种表现.①项目产出物用于满足国内新增加的需求时,项目直接效益表现为国内新增需求的支付意愿;②当项目的产出物用于替代资源利用效率较差的其他厂商的产品或服务时,使被替代厂商减产或停产,从而使社会资源得到节省,项目直接效益表现为这些资源的节省;③当项目的产出物直接出口或者可替代进口商品导致进口减少,项目直接效益表现为国家外汇收入的增加或支出的减少;④对于某些行业的项目,其产生的效益有其特殊性,不可能体现在财务分析的营业收入中,例如交通运输项目产生的体现为时间节约的效果,教育项目、医疗卫生和卫生保健项目等产生的体现为对人力资本、生命延续或疾病预防等方面的影响效果,从经济分析角度都应该记作项目的直接经济效益。

以上所述的项目直接效益大多在财务分析中能够得以反映,尽管有时这些反映会有一定程度的价值失真。对于价值失真的直接效益在经济分析中应按影子价格重新计算。

参见教材《项目决策分析与评价》P321-P315。

经济效益中不应包括污水处理费收入。

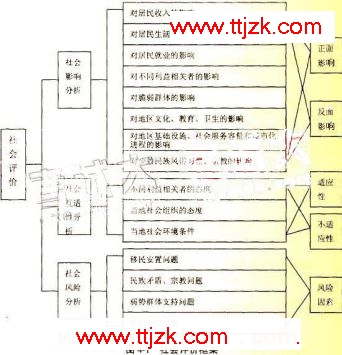

3、社会评价的主要内容包括:社会影响分析、项目与所在地区的互适性分析、社会风险分析。见图4-1。

点评:社会评价的主要内容包括:①报告摘要;②建设项目概述;③社会影响范围的界定;④社会经济调查;⑤利益相关者分析;⑥减轻负面社会影响的措施方案及其可行性;⑦参与、磋商及协调机制;⑧监测评价;⑨重视不同行业项目社会评价的特点;⑩附件、附图及参考文件。参见教材《项目决策分析与评价》P358-P361。

乙咨询工程师的观点正确。理由:该污水处理厂所在地的居民会受到本项目的影响,可能会对项目的实施产生影响,应获得他们对项目的支持。

点评:利益相关者是指与项目有利害关系的人、群体或机构。利益相关者分析在社会评价中用于辨认项目利益相关群体,分析他们对项目的实施及实现目标的影响。利益相关者分析一般按照以下4个步骤进行:

①识别利益相关者;②分析利益相关者的利益所在以及项目对他们的利益所产生的影响;③分析各利益相关者的重要性和影响力;④为重要的利益相关者制定相应的参与方案。参见教材《项目决策分析与评价》P372、P373。

4、咨询工程师应推荐选择B方案,因为该项目属于非经营性项目(或市场配置资源失灵的项目,或公共产品特征的项目,或外部效果显著的项目,或公共基础设施项目),财务分析结果不能作为投资决策的依据,需根据项目方案经济分析结果,判断其经济合理性。

点评:此处最容易丢分的地方是未明确项目性质,非经营性项目是指旨在实现社会目标和环境目标,为社会公众提供产品或服务的非营利性投资项目,包括社会公益事业项目(如教育项目、医疗卫生保健项目)、环境保护与环境污染治理项目、某些公用基础设施项目(如市政项目)等。这些项目经济上的显著特点是为社会提供的服务和使用功能不收取费用或只收取少量费用。由于建设这类项目的目的是发挥其使用功能,服务于社会,对其进行财务分析的目的不一定是为了作为投资决策的依据,而是为了考察项目的财务状况,了解其盈利还是亏损,以便采取措施使其能维持运营,发挥功能。另外对很多非经营性项目的财务分析实质上是在进行方案比选,以使所选择方案能在满足项目目标的前提下,费用最少。参见教材《项目决策分析与评价》P306、P307。

。www.ttjzk.com">五、(25分)

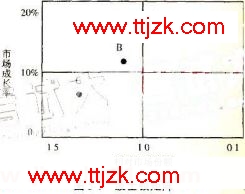

某公司有A、B、C3项业务,分别提供不同的产品和服务为寻求企业资源的最佳组合,该公司采用波士顿矩阵对上述3项业务进行了分析,结果如图5.1所示。

为了进一步预测B业务的产品市场,该公司的咨询人员讨论了各种预测方法。其中甲咨询工程师认为:移动平均是一种因果分析方法,可用于长期预测;一元回归分析是一种时问序列方法,适合近期或短期预测。

咨询人员最终采用回归分析法进行预测,预测结果2015年B业务的产品市场需求为3000万台。检验系数t(α/2,n-2)=2.04,S0=140(其中α=0.025,n=30)。

问题:

,08年《咨询方法与实务》真题点评上一篇:08年《咨询方法与实务》真题及答案 下一篇:咨询工程师现代咨询方法与实务真题及答案